Economia

Mais de 16 milhões têm empréstimo consignado

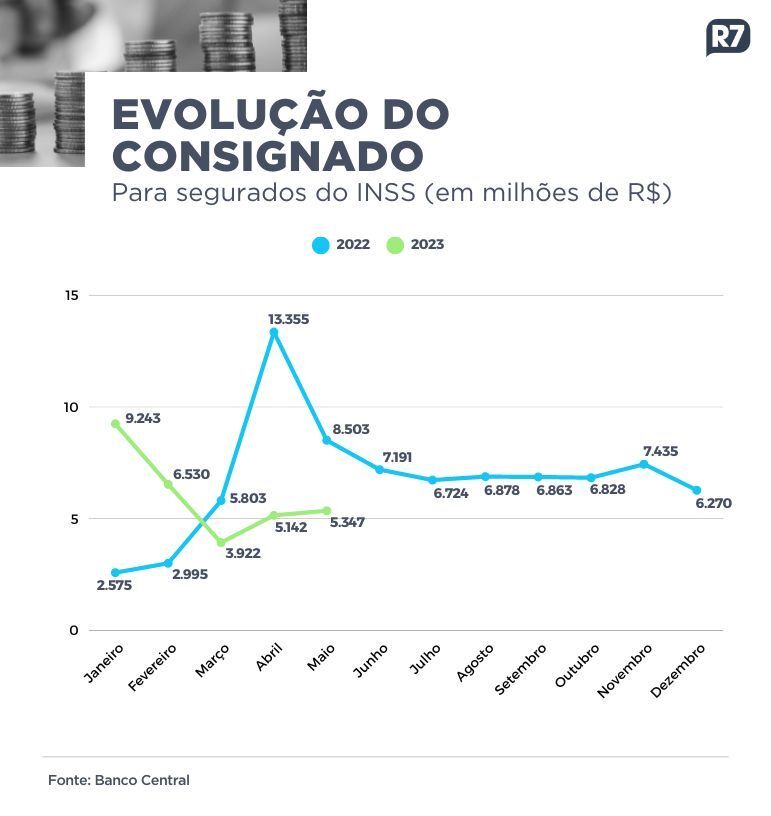

Concessão de consignado a segurados do INSS volta a crescer após redução de juros

Foram concedidos R$ 5,3 bilhões em maio e R$ 5,1 bilhões em abril, ante R$ 3,9 bilhões em março. Um crescimento de até 36%

A concessão de crédito consignado a aposentados e pensionistas do INSS (Insituto Nacional do Seguro Social) voltou a crescer, após redução dos juros para a modalidade.

Segundo dados do BC (Banco Central), foram concedidos R$ 5,3 bilhões em maio e R$ 5,1 bilhões em abril, ante R$ 3,9 bilhões em março. Um crescimento de até 36%.

Atualmente, 16.995.121 aposentados e pensionistas têm algum empréstimo consignado ativo, de acordo com o INSS. O número equivale a quase metade do total de beneficiários do instituto.

O novo teto de juros para empréstimos consignados a beneficiários do INSS com desconto em folha de pagamento foi estabelecido em 1,97% ao mês desde o final de março, em acordo entre o governo federal e bancos. No entanto, antes dessa definição, houve uma queda de 40,5% nas concessões.

A modalidade é oferecida a quem tem aposentadoria ou pensão creditada em conta-corrente. Pelo fato de o valor ser descontado diretamente na folha, trata-se de uma opção de empréstimo fácil e com juros baixos.

Com o aumento de concessões, cresce também o risco de fraudes e de endividamento. Para o advogado Washington Barbosa, especialista em direito previdenciário, o primeiro alerta é nunca clicar em links de mensagens pelo celular nem passar informações por telefone.

“É preciso saber com quem o beneficiário está falando. Porque existem muitas ofertas que são feitas diretamente por mensagem no WahtsApp ou SMS no celular, oriundas de golpista. Então, o primeiro ponto é não clicar em nada nem passar nenhuma informação. Muitos golpistas conseguem de uma forma ou de outra ter acesso a informações das pessoas e começam a mandar ofertas de consignado”, alerta Barbosa, que também é mestre em direito das relações sociais e trabalhistas e diretor da WB Curso.

O advogado orienta a pessoa que esteja realmente precisando do empréstimo a procurar pessoalmente o banco onde recebe o pagamento, para falar com o gerente e passar as informações com segurança.

Outro ponto é o risco do autoendividamento. Os aposentados e pensionistas devem ter consciência que o empréstimo pode ser utilizado em uma situação de grande necessidade ou em situação que vai adquirir um bem ou fazer uma reforma, por exemplo. Mas nunca para o gasto do dia a dia.

O dinheiro vai embora, mas a prestação continua lá. Se a pessoa está cheia de dívida, com crediário com taxa de juros bem alta, aí vale a pena pegar um consignado, que tem taxa de juros mais decente para quitar. O valor do consignado deve ser utilizado com muito cuidado e com muita parcimônia.

WASHINGTON BARBOSA

Novas medidas

As novas regras para ampliar a transparência de taxas e custos do empréstimo consignado, do cartão de crédito e do cartão consignado para beneficiários do INSS determinam divulgação de dados da modalidade de empréstimo para facilitar o acompanhamento.

Os bancos terão até agosto para começar a divulgar os dados, que os beneficiários vão acessar por meio do aplicativo ou site Meu INSS.

O INSS também alerta que não entra em contato por meio de mensagens de telefone ou aplicativos como WhatsApp, ligação ou e-mails para oferecer serviços de empréstimo consignado, nem envia motoboys para a casa dos beneficiários. “Não devem ser passados, em nenhuma hipótese, dados como senhas e dados bancários”, afirma o instituto em nota.

“As cláusulas desses acordos feitos entre o INSS e as instituições financeiras preveem que cabe aos bancos acordantes a adoção de cuidados para evitar o vazamento de dados, consignações fraudulentas e assédio comercial.”, acrescenta.

Em caso de fraudes ou em que não reconheça o empréstimo, o INSS orienta o segurado a procurar imediatamente a instituição financeira e registrar também sua reclamação no Portal do Consumidor (consumidor.gov.br), para fins de tratamento e exclusão de descontos.

O próprio beneficiário pode solicitar o bloqueio de contratação de operações de crédito consignado por meio do Meu INSS, site ou aplicativo ou pela Central 135, que funciona das 7h às 22h, de segunda a sábado.

Como evitar golpes

• Observe o remetente das mensagens;

• Não clique em links de e-mails ou mensagens de WhatsApp de remetentes que você não conhece;

• Nunca informe seus dados pessoais e bancários em resposta a ligações, e-mails ou links desconhecidos;

• Nas redes sociais, não compartilhe nada sem checar a procedência e a veracidade das informações.

Confira os cuidados na hora de contratar o empréstimo

• Não realize nenhum tipo de adiantamento nem pagamento para obter o empréstimo.

• Pesquise e compare as taxas de juros e as condições oferecidas por outras instituições. Em especial, repare no Custo Efetivo Total (CET), que resume, em um único indicador, o preço da operação.

• Verifique se a instituição financeira está autorizada a funcionar pelo Banco Central e se está conveniada com sua fonte pagadora; por exemplo, no caso dos empréstimos consignados para aposentados e pensionistas do INSS, se a instituição está conveniada com o INSS.

• Nunca assine um contrato nem uma proposta de contrato em branco.

• Não aceite a intermediação de pessoas com promessas de acelerar o crédito.

• Não forneça o cartão magnético nem a senha do banco a terceiros.

• Lembre-se de que esse tipo de operação representa dívidas que poderão afetar a administração da renda pessoal e familiar futura, em razão do comprometimento mensal dos benefícios com o pagamento do empréstimo.

• Caso haja interesse em realizar a portabilidade do contrato, será importante ler atentamente as informações sobre portabilidade de crédito.

Fontes: Banco Central e INSS

- ECONOMIA | Do R7

TJ-PI, por meio da SUGESQ, abre inscrições para a Caminhada pela Saúde

Compartilhar isso... Facebook Twitter email Print Caminhada pela Saúde do TJPI será realizada no próximo dia 26 de Abril Ocorrerá...

A PMT, que um novo cemitério público na zona norte da capital será entregue até o final de abril.

Compartilhar isso... Facebook Twitter email Print Novo cemitério público em Teresina será inaugurado até o fim de abril Prefeitura anuncia...

Campanha contra o HPV, que se estenderá até junho de 2025.

Compartilhar isso... Facebook Twitter email Print FMS realiza abertura da campanha de vacinação contra o HPV nesta sexta-feira (4) Nesta...

O afastamento se deu em função da investigação feita pela PF, no âmbito da Operação Escudo Eleitoral

Compartilhar isso... Facebook Twitter email Print Juiz federal determina afastamento de vereadora da Câmara em Teresina O blog apurou que...

Programa permitirá a compra de imóveis de até R$ 500 mil com financiamentos em até 420 meses

Compartilhar isso... Facebook Twitter email Print Governo amplia ‘Minha Casa, Minha Vida’ para famílias com renda até R$ 12 mil...

‘Meu Emprego, Meu Negócio’ e recebem orientação vocacional

Compartilhar isso... Facebook Twitter email Print Mais de 300 jovens da Zona Leste participam do Programa ‘Meu Emprego, Meu Negócio’...

O governador sancionou parcialmente a minirreforma administrativa no diário oficial do estado.

Compartilhar isso... Facebook Twitter email Print Governador Rafael Fonteles sanciona parcialmente mudanças em secretarias O governador Rafael Fonteles sancionou parcialmente...

A vereadora Medeiros (PSB) se manifestou sobre seu afastamento do cargo de secretária-geral do PSB.

Compartilhar isso... Facebook Twitter email Print Tatiana Medeiros chama afastamento de cargo no PSB de ‘ditatorial’ A informação foi confirmada...

Trump anunciará amanhã no jardim da Casa Branca as novas tarifas de importação

Compartilhar isso... Facebook Twitter email Print Tarifa será linear por país e se somará à taxa atual. Brasil vê espaço...

O Verdão volta a campo três dias depois de perder a final do Campeonato Paulista.

Compartilhar isso... Facebook Twitter email Print Palmeiras x Botafogo: onde assistir ao vivo, horário e escalações Veja também desfalques, arbitragem...

O Vasco fez um campeonato tranquilo em 2024 e almeja voos mais altos em 2025.

Compartilhar isso... Facebook Twitter email Print Vasco x Santos: onde assistir ao vivo, horário e escalações Veja também desfalques, arbitragem...

Bahia X Timão se enfrentam neste domingo, pela primeira rodada do Brasileirão.

Compartilhar isso... Facebook Twitter email Print Veja também desfalques, arbitragem e outras informações do jogo de estreia das duas equipes...

Piauí X Flu-PI, pela partida de volta da final Piauiense de 2025.

Compartilhar isso... Facebook Twitter email Print Arena Albertão: Governo do Piauí publica edital da PPP para investir R$ 100 milhões...

(Alepi), S. Eulálio (MDB), confirmou a visita do ministro da P.S, Carlos Lupi, à capital piauiense.

Compartilhar isso... Facebook Twitter email Print A agenda foi firmada após reunião em Brasília (DF), entre Eulálio e Lupi, na...

O salário de Sarah na CBJ é pago com uso de recursos públicos do COB

Compartilhar isso... Facebook Twitter email Print CBJ diz que Sarah Menezes deve escolher entre o cargo de treinadora e de...